Was Sie in diesem Leitfaden lernen werden:

A) Die Sicht der Nutzenden: Erleben Sie die gesamte User Journey mit unserer Persona Lara: Von der ersten Installation der Wallet und der Kontoeröffnung bis hin zu alltäglichen, grenzüberschreitenden Interaktionen.

B) Das Handbuch für Organisation: Sie erhalten einen detaillierten Leitfaden zur technischen Umsetzung einer nahtlosen Benutzererfahrung: Von der Konfiguration Ihrer Anfragen in der Wallet über die Verwaltung von Benutzerabläufen bis hin zur Nutzung der Digital Credential API für digitale Nachweise.

C) Die Perspektive des Ökosystems: Erhalten Sie Einblicke in die übergreifenden Herausforderungen, wie z. B. die Auffindbarkeit von Nachweisen (Discovery), die Arbeit der europäischen Pioniere und die notwendigen nächsten Schritte zur Schaffung einer wirklich nutzerzentrierten digitalen Infrastruktur für Europa.

Mit der Fertigstellung der eIDAS 2.0-Verordnung wird die Europäische Wallet für digitale Identitäten (EUDI Wallet) zu einem Eckpfeiler der digitalen Wirtschaft Europas. Ihr endgültiger Erfolg wird jedoch nicht allein an ihren technischen Spezifikationen oder der Einhaltung von regulatorischen Vorschriften gemessen werden, sondern an einem weitaus menschlicheren Faktor: der Qualität der Benutzererfahrung, die sie bietet. Wir stehen an der Schwelle zu einer Zukunft, in der die Bürger ihr gesamtes digitales Leben mit beispielloser Leichtigkeit, Kontrolle und Sicherheit verwalten können.

Stellen Sie sich eine Person wie Lara vor, eine digital versierte europäische Bürgerin. Stellen Sie sich vor, wie sie sich an einer Universität in einem anderen Land einschreibt, ein Bankkonto eröffnet, um ein Studentendarlehen zu erhalten, und einen Mietvertrag für ihre neue Wohnung unterzeichnet – alles von ihrem Smartphone aus, an einem einzigen Nachmittag. Diese reibungslose, grenzüberschreitende Erfahrung ist das wahre Versprechen der EUDI Wallet. Aber diese Vision ist nicht garantiert; es ist ein Versprechen, das vollständig von einer reibungslosen, intuitiven und vertrauenswürdigen Benutzererfahrung abhängt. Dieser Leitfaden ist ein Handbuch für Organisationen, Umsetzer von Anwendungsfällen und politische Entscheidungsträger, die damit beauftragt sind, dieses Versprechen in die Realität umzusetzen.

1: Der erste Berührungspunkt: Wallet-Wahl, Personenidentifikationsdaten und Sicherheit

Lara's Reise in die neue Ära der digitalen Identität beginnt nicht mit einem Regierungsformular, sondern mit einer Wahl. Als sie den App Store auf ihrem Smartphone erkundet, entdeckt sie, dass Deutschland, wie viele andere EU-Länder, sich für einen dualen Ansatz entschieden hat: eine von der Regierung bereitgestellte EUDI Wallet neben mehreren zertifizierten Anwendungen von privaten Unternehmen. Für Lara stellt sich dabei eine kritische Frage: Woher weiß sie, welcher App sie ihre sensibelsten Daten anvertrauen kann? Die Antwort liegt in einem einfachen, aussagekräftigen Symbol: dem EUDI Wallet Trust Mark. Dieses offizielle Zeichen ist eine visuelle Garantie dafür, dass eine Wallet einen strengen Zertifizierungsprozess durchlaufen hat, der sicherstellt, dass die App die hohen Sicherheits- und Datenschutzstandards erfüllt, die durch die eIDAS 2.0-Verordnung vorgeschrieben sind. Organisationen, die ihre Akzeptanz der Wallet signalisieren möchten, können ein allgemeines EUDI Wallet-Logo auf ihren Websites verwenden. Von ihrer Wahl einer zertifizierten App überzeugt, beginnt Lara den wichtigsten Schritt: ihre offizielle Identität zur Wallet hinzuzufügen.

Dieser „digitale Geburtsprozess“, bekannt als die Ausgabe der Person Identification Data (PID), ist die Grundlage der Sicherheit der Wallet. Die Benutzererfahrung hier ist von größter Bedeutung. Lara wird durch ein vertrautes und sicheres Verfahren geführt: Sie verwendet ihren bestehenden deutschen Personalausweis (Online-Ausweis) und den NFC-Leser ihres Telefons, um ihre verifizierten Identitätsdaten direkt in die Anwendung zu übertragen. Dieser Prozess wird in der gesamten Europäischen Union variieren, da jeder Mitgliedstaat seine eigenen bestehenden oder neu geschaffenen notifizierten elektronischen Identifizierungssysteme (eID) nutzen wird, um die PID auszustellen. Die Anforderung ist jedoch universell: Das zugrunde liegende eID-Schema muss das Vertrauensniveau 'Hoch' erfüllen. Die spezifischen Datenattribute, die eine PID bilden, wie Name, Geburtsdatum und Adresse, sind in der Durchführungsverordnung (EU) 2024/2977 detailliert definiert, wodurch eine standardisierte Grundlage für die Identität in der gesamten EU geschaffen wird.

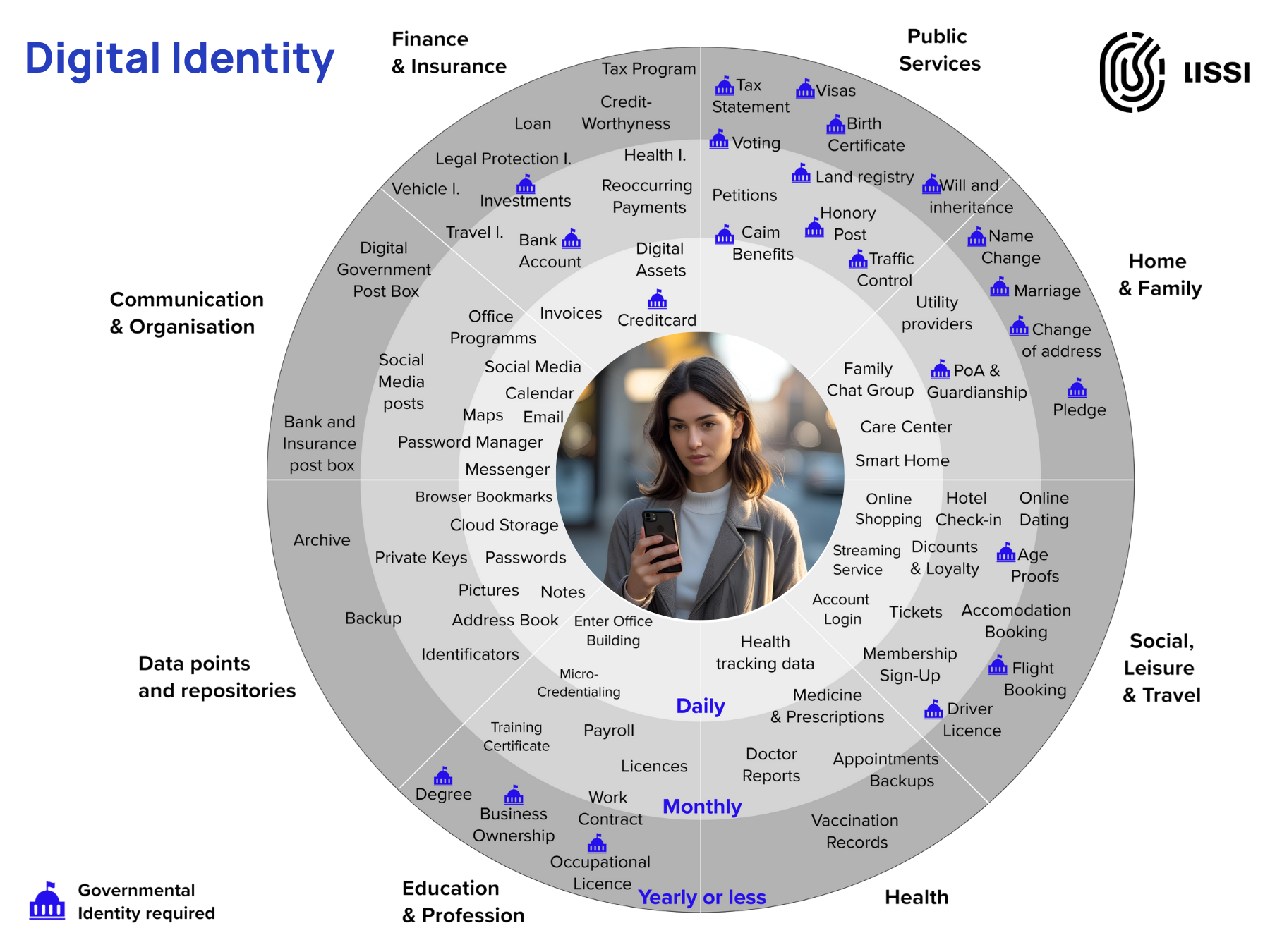

Ein Kernprinzip der Nutzerkontrolle ist die Verantwortung des Nutzers für seine digitalen Nachweise, auch als elektronische Attestierungen von Attributen (EAA) bezeichnet. Daher muss eine Wallet-UX robuste, intuitive und hochsichere Mechanismen für Sicherung und Wiederherstellung umfassen. Dies ist nicht nur eine Funktion, sondern eine grundlegende Voraussetzung für den Aufbau langfristigen Nutzervertrauens und die Sicherstellung, dass die Wallet zuverlässig für die wichtigsten Interaktionen des Lebens genutzt werden kann. Neben der Wiederherstellung schreibt die eIDAS 2.0-Verordnung auch die Datenportabilität vor, um Lara die Freiheit zu geben, in Zukunft zwischen verschiedenen zertifizierten Wallet-Anbietern zu wechseln, ohne ihre wertvollen digitalen Nachweise zu verlieren. Dies verstärkt das nutzerzentrierte Versprechen des Ökosystems: Es ist immer der Bürger, nicht der Anbieter, der die Kontrolle hat.

2: Die grenzüberschreitende Herausforderung: Vorbereitung auf das Leben in Italien

Laras Reise als europäische Bürgerin steht kurz vor einem bedeutenden Schritt, da sie ihren Umzug von Deutschland nach Italien plant, um dort ihr Studium fortzusetzen. Bevor sie überhaupt ans Packen denken kann, steht sie vor einer klassischen bürokratischen Hürde: Sie möchte ein italienisches Bankkonto eröffnen, um ihre Studiengebühren und zukünftigen Mietzahlungen zu tätigen. Anstatt einen Prozess voller Papierkram und persönlicher Termine zu erwarten, lädt sie die App einer großen italienischen Bank herunter und entdeckt eine Option: „Bank Account mit EUDI Wallet eröffnen.“ Mit einem einzigen Tipp wird sie nahtlos zu ihrer Wallet geführt, authentifiziert sich mit ihren biometrischen Daten, und wird gebeten, der Präsentation ihrer Identitätsdaten (PID) an die Bank zuzustimmen. Sie stimmt zu. Sekunden später kehrt sie mit einer Bestätigungsnachricht zur Banking-App zurück: ihr italienisches Bankkonto ist eröffnet und betriebsbereit.

Dieses nahtlose Erlebnis ist das Kernversprechen der EUDI Wallet für Europas digitalen Binnenmarkt, aber ihr Erfolg hängt von entscheidenden Details innerhalb der Daten selbst ab. Laras sofortiger Erfolg war möglich, weil ihre deutschen Personenidentifikationsdaten (PID) ein umfassender Datensatz sind, der ihre offiziell verifizierte Adresse enthält. Für die italienische Bank bedeutete dies, dass sie ein vollständiges, staatlich verifiziertes Identitätspaket erhielt, das ihre strengen Anforderungen an die Bekämpfung der Geldwäsche (AML) und die Kenntnis des Kunden (KYC) sofort erfüllte.

.png)

Dieses ideale Nutzererlebnis ist jedoch noch nicht für jeden Bürger garantiert. Der Attributssatz einer PID kann von einem Mitgliedstaat zum anderen variieren. Hätte Laras PID aus einem Land gestammt, dessen PID nur einen minimalen Datensatz (z.B. Name und Geburtsdatum, aber keine Adresse) enthielt, hätte der automatisierte Prozess der Bank eine zusätzlichen Nachweis erfordert. Die Herausforderung für eine nahtlose Benutzererfahrung besteht dann darin: Wie findet und liefert Lara diesen zweiten Nachweis, wie z.B. eine Wohnsitzbescheinigung, einfach? Dies ist eine Frage der „Auffindbarkeit von Nachweisen“ (Credential Discovery), eine entscheidende Ökosystemfunktion, die wir später in diesem Leitfaden untersuchen werden.

Für die italienische Bank ist die Akzeptanz von Lara's deutscher Wallet nicht optional. Die eIDAS 2.0-Verordnung schreibt vor, dass alle EU-Banken alle zertifizierten EUDI Wallets für die Identifizierung (KYC) akzeptieren müssen, unabhängig vom Mitgliedstaat, der die Wallet zertifiziert hat, wodurch ein einheitlicher und wettbewerbsfähiger Markt für die Identitätsprüfung geschaffen wird. Für die Bank wird Vertrauen technisch und kryptografisch durch die Wallet Unit Attestation (WUA) hergestellt. Diese Attestierung ist ein digitaler Nachweis, dass die Bank mit einer echten, zertifizierten Wallet-Instanz und keiner betrügerischen oder nicht zertifizierten Anwendung interagiert, was die Integrität der gesamten Transaktion gewährleistet.

Nachdem das Konto erfolgreich eröffnet wurde, ist der letzte Onboarding-Schritt der Bank, Lara zu befähigen, es zu nutzen. Die Banking-App präsentiert sofort ein neues Angebot: „Fügen Sie Ihre neue digitale IBAN und Kreditkarte zu Ihrer EUDI Wallet hinzu.“ Lara akzeptiert, und die Bank stellt einen neuen verifzierbaren Nachweis mit ihren Kontodaten sicher direkt in ihrer Wallet aus. Dies ist mehr als nur eine digitale Kopie einer Plastikkarte; es ist eine hochvertrauenswürdige, von der Bank ausgestellte Bestätigung, dass sie der rechtmäßige Inhaber dieses Kontos ist und berechtigt ist, damit Transaktionen durchzuführen. Durch die Ausstellung dieser Berechtigung gibt die Bank Lara nicht nur ihre Kontodaten; sie rüstet sie für eine neue Generation des sicheren digitalen Handels aus. Diese überprüfbare Zahlungsberechtigung wird die Grundlage für alle zukünftigen EUDI Wallet-basierten starken Kundenauthentifizierungsabläufe sein, vom Online-Einkauf bis zu Änderungen von Kontoinformationen, wodurch eine weitaus überlegene Benutzererfahrung im Vergleich zu älteren Methoden geschaffen wird.

3: Das Leben als europäische Studentin: Universität, Wohnung & Delegation

Nachdem Lara ihr italienisches Bankkonto erfolgreich eröffnet hat, fährt sie nun mit der offiziellen Einschreibung an der Politecnico di Milano fort. Diese Interaktion zeigt die Leistungsfähigkeit der EUDI Wallet beim Abbau digitaler Grenzen für Bildung und öffentliche Dienstleistungen. Auf dem Portal der Universität verwendet sie erneut ihre Wallet, um ihre deutsche PID vorzulegen. Das Universitätssystem überprüft ihre Identität in Echtzeit und stellt ihr nach erfolgreicher Validierung sofort ihren offiziellen digitalen Studentenausweis direkt in ihre Wallet aus. Sie akzeptiert, und der neue Nachweis erscheint, bereit zur Verwendung. Die nahtlose Ausstellung eines neuen, vertrauenswürdigen Nachweises ist das logische Ergebnis einer erfolgreichen digitalen Interaktion, die es Lara ermöglicht, ihr Portfolio an überprüfbaren Attestierungen auszubauen.

.png)

Die Leistungsfähigkeit dieser Nachweise wird deutlich, als sie sich eine Wohnung sichert. Der Vermieter sendet ihr einen digitalen Mietvertrag auf ihrem Laptop. Anstatt diesen zu drucken und zu scannen, klickt Lara auf „Mit EUDI Wallet unterschreiben“, wodurch ein QR-Code auf ihrem Bildschirm angezeigt wird. Sie öffnet ihre Wallet-App auf ihrem Telefon und scannt den QR-Code. Dies initiiert einen geräteübergreifenden Prozess: Ihre Wallet erhält eine einzelne, kombinierte Anfrage, sowohl ihre Identität durch Vorlage ihrer PID zu überprüfen als auch die Erstellung einer Qualifizierten Elektronischen Signatur (QES) zu autorisieren. Nachdem sie mit ihren biometrischen Daten zugestimmt hat, wird die Unterschrift angewendet, und das Dokument auf ihrem Laptop wird als rechtsgültig unterzeichnet aktualisiert. Die Implementierung dieses QES-Prozesses wurde im POTENTIAL Large-Scale Pilot definiert und getestet, und seitens Lissi haben wir diese Spezifikationen bereits sowohl in unserer API als auch in unsere Wallet implementiert, um qualifizierten Vertrauensdiensteanbietern die Implementierung des Anwendungsfalls zu ermöglichen.

Während Lara ihren Umzug abschließt, beleuchtet ihre Situation einen entscheidenden Bereich für die zukünftige Entwicklung des Ökosystems: Was wäre, wenn ihr Mietvertrag eine Mitunterschrift eines Vormunds erfordert hätte, oder wenn sie ihren Eltern die Bearbeitung einer Verwaltungsaufgabe in ihrem Namen genehmigen müsste? Dies ist die komplexe Herausforderung von Vormundschaft und Delegation. Während die EUDI Wallet hervorragend darin ist, die Identität einer Person nachzuweisen, reift der Rahmen, damit eine Person eine andere digital und rechtlich vertreten kann, noch.

4: Alltagsgeschäfte: Smarte Zahlungen

Nachdem Lara sich in ihr neues Leben eingelebt hat, verwandelt sich ihre EUDI Wallet von einem Werkzeug für grundlegende Lebensereignisse zu einem Begleiter für den Alltag. Der letzte Schritt ihrer heutigen Reise veranschaulicht eine grundlegende Verbesserung für E-Commerce-Erlebnisse. Sie beschließt, eine Flasche italienischen Weins in einem lokalen Online-Shop zu kaufen. An der online Kasse sieht sie statt einer Seite mit Formularen einen einzigen, eleganten Button: „Mit EUDI Wallet bezahlen“

Ein Tippen darauf initiiert eine leistungsstarke, konsolidierte Interaktion auf ihrem Telefon. Ein einziger Bildschirm erscheint aus ihrer Wallet, der klar verdeutlicht, dass der Händler zwei spezifische Informationen aus ihrer PID anfordert: ihren Namen für die Bestellung und eine einfache Bestätigung, dass sie über 18 ist. Die Wallet macht deutlich, dass ihr volles Geburtsdatum oder andere persönliche Daten nicht weitergegeben werden. Gleichzeitig fordert das Wallet sie auf, die Zahlung von 23,58 € mit ihrer Kreditkarte zu autorisieren. Sie genehmigt die gesamte Transaktion mit einer einzigen biometrischen Authentifizierung. Sie wird dann automatisch zum Online-Shop zurückgeleitet, wo ihre Bestellung nun bestätigt wird.

Dieser nahtlose Ablauf ist ein Paradebeispiel für Datenminimierung in Aktion, ein Kernprinzip des EUDI Wallet-Datenaustauschmodells. Der Händler erhält genau das, was für die Transaktion und die Einhaltung gesetzlicher Vorschriften erforderlich ist, ohne auf unnötige personenbezogene Daten zuzugreifen. Dies schafft Vertrauen beim Benutzer. Gleichzeitig ist die Zahlungsfreigabe eine nahtlose Nutzung der Wallet für die Starke Kundenauthentifizierung (SCA), die die strengen Anforderungen der europäischen Zahlungsrichtlinien erfüllt. Wie in den Leitlinien von Zahlungsinstituten wie EMVCo zur Verwendung der EUDI Wallet in 3-D Secure dargelegt, wird diese Methode voraussichtlich eine primäre Art und Weise werden, Zahlungen sicher zu autorisieren.

Darüber hinaus verbessert die Erfahrung die Benutzerkontrolle durch Transparenz. In ihrem Wallet-Aktivitätsprotokoll als Teil der Dashboard-Funktionalität kann Lara eine vollständige, chronologische Historie jeder Interaktion überprüfen – von ihrer anfänglichen PID-Ausstellung über die Bank-KYC bis hin zu den Nachweis-Ausstellungen und ihrer jüngsten Zahlung. Dieses vorgeschriebene Dashboard bietet einen transparenten, nachvollziehbaren Überblick über die Nutzung ihrer digitalen Identität.

Teil B: Das Playbook der Organisation – Die Erfahrung gestalten

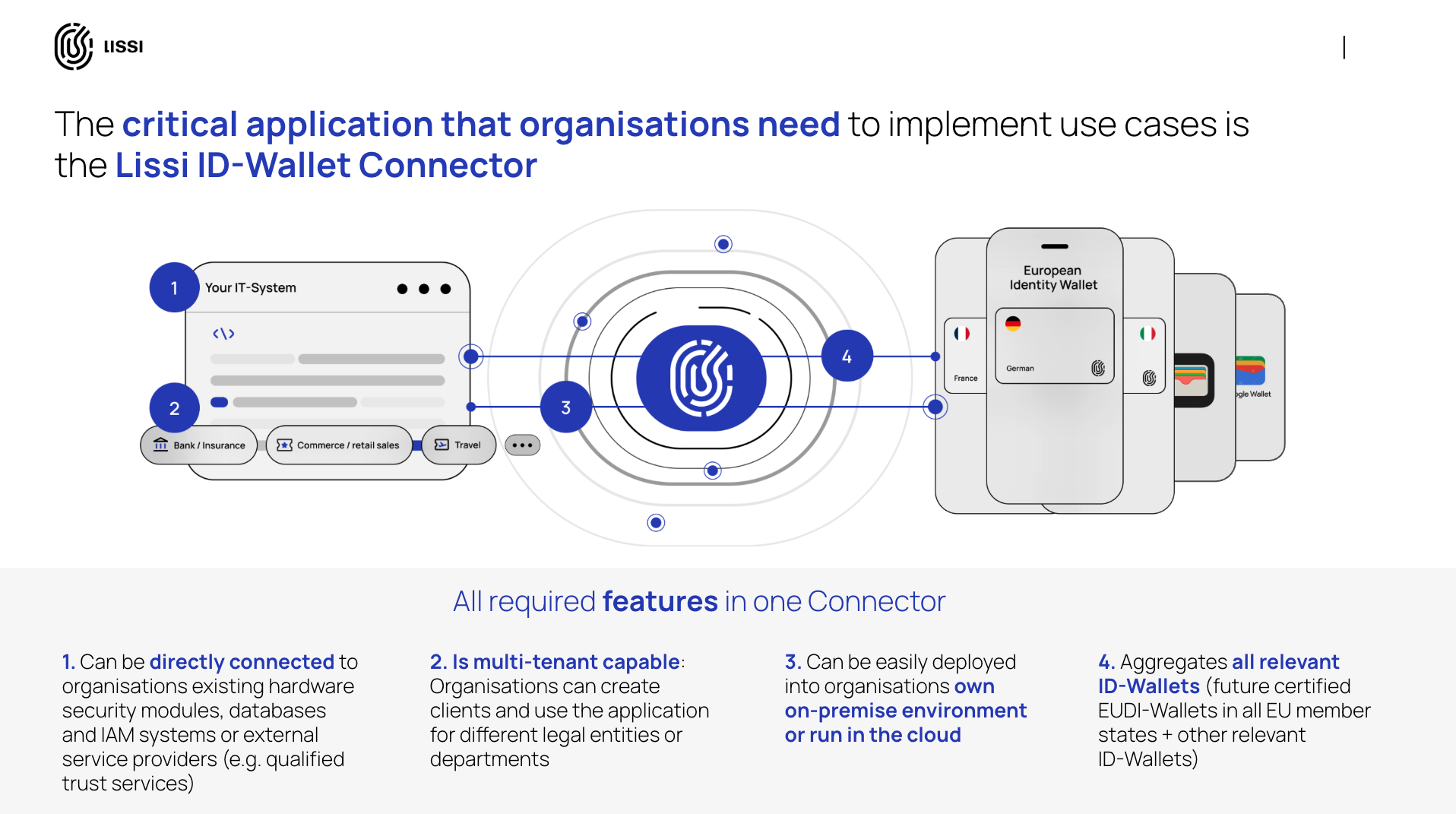

Lara's nahtlose Reise ist das Ergebnis einer sorgfältig entwickelten Backend-Infrastruktur. Für jede Organisation – sei es eine Bank, eine Versicherung oder eine Regierungsbehörde – ist die Anbindung an das EUDI Wallet-Ökosystem ein bedeutendes, aber überschaubares Unterfangen. Es erfordert eine technische Brücke, die die Geschäftsanforderungen einer Organisation in die sichere, standardisierte Sprache des Wallet-Frameworks übersetzen kann.

Hier kommen Lösungen wie der Lissi EUDI-Wallet Connector ins Spiel, die die essentielle API-gesteuerte Infrastruktur bereitstellen. Der Lissi Connector garantiert die fortgesetzte Einhaltung der technischen eIDAS-Anforderungen sowie die Interoperabilität mit allen zertifizierten EUDI Wallets.

Diese Komponente ist für Organisationen konzipiert, die die Anwendung in ihrer eigenen Cloud-Umgebung hosten möchten, um Anwendungsfälle selbst zu implementieren, sowie für diejenigen, die als Intermediäre für ihr eigenes Kundenportfolio fungieren möchten. Die folgenden Kapitel bieten ein praktisches Playbook für diesen Prozess, aufgeteilt in zwei Schlüsselphasen: Die Einrichtung und die Umsetzung des Anwendungsfalls.

5: Der Anwendungsfall-Einrichtungsprozess

Bevor eine Benutzerinteraktion stattfinden kann, muss eine Organisation zunächst ihre Identität formal etablieren und die Regeln ihres Anwendungsfalls innerhalb des EUDI Wallet-Vertrauensökosystems definieren. Diese Einrichtungsphase ist eine kritische Grundlage für Sicherheit und eine reibungslose Benutzererfahrung.

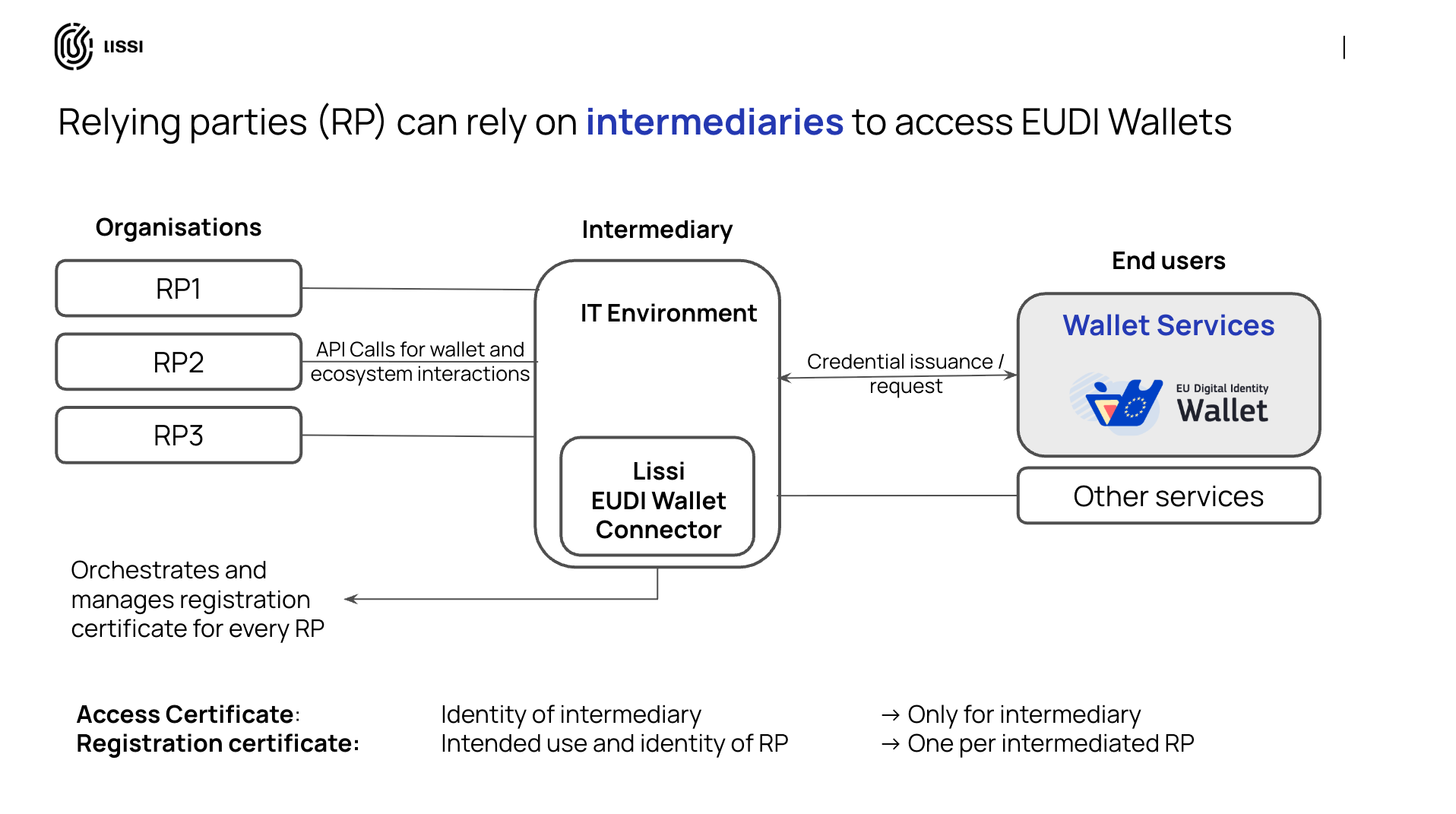

Der erste obligatorische Schritt ist die Relying Party Registrierung. Wie im Architektur- und Referenzrahmen detailliert beschrieben und durch den entsprechenden Durchführungsrechtsakt rechtlich vorgeschrieben, muss jede Organisation, die Daten von einer Wallet anfordern möchte, offiziell registriert sein. Dieser Prozess umfasst das Erhalten von kryptografischen Schlüsseln und Zertifikaten – insbesondere Zugangs- und Registrierungszertifikate – die die rechtliche Identität der Organisation beweisen und sie zur Tätigkeit innerhalb des Ökosystems autorisieren.

Für Organisationen kann die Verwaltung dieses Prozesses komplex sein. Eine Lösung wie der Lissi Connector vereinfacht dies, indem sie die Erstellung eines Relying Party Registrierungsprofils und die automatisierte Verwaltung dieser wichtigen Zertifikate für verschiedene Anwendungsfälle erleichtert. Darüber hinaus ist ein entscheidender Teil der Einrichtung die Konfiguration der Relying Party selbst. Dies beinhaltet die Definition der Daten, die dem Benutzer in seiner Wallet während einer Interaktion angezeigt werden, wie der offizielle Name der Organisation, das Logo und der explizite Zweck der Anfrage. Eine klare und professionelle Präsentation in dieser Phase ist entscheidend für den Aufbau von Benutzervertrauen und die Maximierung des Kundenerfolgs.

.png)

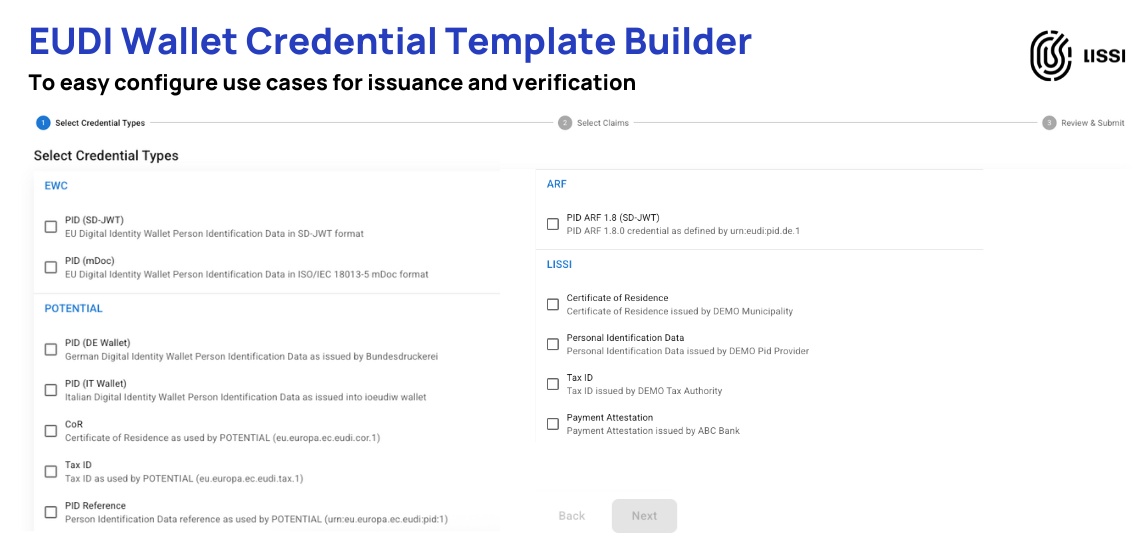

Schließlich mündet die Einrichtungsphase in der Definition der Logik des Anwendungsfalls selbst durch Vorlagen. Sowohl für die Ausstellung als auch für die Verifizierung von Nachweisen ermöglichen Vorlagen einer Organisation, einen bestimmten Interaktionsablauf einmal zu definieren und dann wiederholt zu verwenden. Für eine Verifizierung bedeutet dies, präzise festzulegen, welche Nachweise und Attribute von einem Benutzer für einen bestimmten Prozess, wie KYC, erforderlich sind. Die Definition einer Verifizierungsanfrage kann jedoch eine hochkomplexe Aufgabe sein. Die zugrunde liegenden Standards sind auf maximale Flexibilität ausgelegt, sodass eine einzelne Anfrage die Angabe mehrerer erforderlicher Nachweise, deren Einschränkung nach Aussteller und die Definition granularer Einschränkungen für bestimmte Datenfelder umfassen kann.

Dies wird mithilfe von Protokollen wie OpenID for Verifiable Presentations (OpenID4VP) und den zugehörigen Abfragesprachen konfiguriert, die tiefgehende technische Expertise für die korrekte Implementierung erfordern. Zu erwarten, dass jede Organisation diese Komplexität beherrscht, schafft eine erhebliche Hürde für die Akzeptanz. Eine Lösung wie der Lissi Connector abstrahiert diese gesamte Schicht und übersetzt die Komplexität in eine handhabbare API. Um diesen Prozess weiter zu vereinfachen, stellt Lissi auch eine grafische Nutzeroberfläche für die Verwendung von Vorlagen bereit, die es Produktmanagern und Business-Analysten ermöglicht, selbst komplexe Anwendungsfälle wie SCA oder KYC in wenigen Minuten visuell zu konfigurieren und zu testen, was die Markteinführungszeit für neue Wallet-fähige Dienste drastisch verkürzt.

6: Die Ausführung des Anwendungsfalls

Sobald die Einrichtung abgeschlossen ist, verlagert sich der Fokus auf die Ausführung der Live-Interaktion. Die primäre UX-Herausforderung in dieser Phase besteht darin, den Übergang von Ihrem Dienst zur Wallet des Benutzers und zurück so reibungslos und sicher wie möglich zu gestalten. Ein unterbrochener oder verwirrender Ablauf an dieser Stelle führt zu einer hohen Abbruchrate bei den Benutzern, wodurch die gesamte Vorarbeit zunichte gemacht wird.

Das Standard-Interaktionsmodell basiert auf einem Redirect-Flow, der zwei primäre Szenarien intelligent behandeln muss. In einem Same-Device-Flow, bei dem Lara mit Ihrem Dienst auf ihrem Mobilgerät interagiert, wird ein „Deep Link“ verwendet, um ihre Wallet-App automatisch zu öffnen, um die Anfrage zu bearbeiten. In einem Cross-Device-Flow, bei dem sie auf einem Desktop beginnt, muss Ihre Website einen QR-Code generieren, den sie mit ihrem Telefon scannen kann. Eine robuste Implementierung muss beide Wege unterstützen. Der Schlüssel, um diesen Redirect nahtlos und sicher zu gestalten, ist die Verwendung von Callback URLs und die richtige Session-Behandlung. Die ursprüngliche Anfrage, die an die Wallet gesendet wird, muss eine eindeutige Session-ID und eine spezifische URL enthalten, an die der Benutzer zurückgeleitet werden soll, nachdem er die Anfrage genehmigt oder abgelehnt hat. Dies stellt sicher, dass, wenn die Wallet den Benutzer zu Ihrem Dienst zurückleitet, Ihr Backend die Antwort sicher der richtigen, laufenden Sitzung zuordnen kann, wodurch eine kontinuierliche und vertrauenswürdige Erfahrung entsteht.

Während das Redirect-Modell der aktuelle Standard ist, liegt die Zukunft der Wallet-Integration in der Schaffung nativer, In-App-Erlebnisse. Dies ist der Zweck der Digital Credential API. Anstatt dass die App des Benutzers zur Wallet wechselt und zurück, ermöglicht diese API einen direkteren und nahtloseren Kommunikationskanal zwischen der Anwendung der Organisation und der Wallet, alles im Hintergrund mit der ausdrücklichen Zustimmung des Benutzers. Für den Benutzer kann sich die Erfahrung fast magisch anfühlen – er kann in Ihrer Anwendung bleiben, während der notwendige Nachweis-Austausch sofort und sicher erfolgt. Dieser Ansatz stellt die nächste Iteration der Wallet-UX dar, und Lissi's Software-Stack bietet bereits volle Unterstützung für die Digital Credential API. Durch die Bereitstellung der Tools für diese fortschrittliche Integration ermöglichen wir visionären Organisationen, die am tiefsten integrierten und benutzerfreundlichsten Dienste von morgen aufzubauen.

Teil C: Die Verantwortung des Ökosystems – Aufbau einer öffentlichen UX-Infrastruktur

Lara's nahtlose Reise in den vorherigen Kapiteln wurde durch die einzelnen Organisationen ermöglicht, die ihre Dienste für die EUDI Wallet entwickelt haben. Eine wirklich nutzerzentrierte Erfahrung hängt jedoch von einer Reihe gemeinsamer öffentlicher Infrastrukturen ab, die keine einzelne Organisation allein aufbauen kann. Dies ist die kollektive Verantwortung des Ökosystems.

7: Die Entdeckungs-Herausforderung: Verbindung von Benutzern, Ausstellern und Diensten

Wir treffen Lara, nachdem sie ihre Wallet erfolgreich eingerichtet und ihre offizielle PID geladen hat. Ihre Wallet ist sicher, aber größtenteils leer. Sie weiß, dass sie für eine Vielzahl anderer digitaler Nachweise berechtigt ist – ihr Studentenausweis ist nur ein Beispiel, aber wie sieht es mit einem Fahrausweis für öffentliche Verkehrsmittel, einem Bibliotheksausweis oder einer Kundenkarte ihres Lieblingshändlers aus? Von einem Benutzer kann nicht erwartet werden, dass er manuell Dutzende von Websites und Portalen durchsucht, um herauszufinden, wer welchen Nachweis ausstellt. Dieses Problem der „leeren Wallet“ oder des „Kaltstarts“ ist eines der größten Hindernisse für die Massenakzeptanz; der Wert einer Wallet ist direkt proportional zur Anzahl der nützlichen Nachweise, die sie enthält.

Die Lösung hierfür liegt in einer gemeinsamen öffentlichen Einrichtung: Aussteller- und Nachweis-Entdeckung (Issuer and Credential Discovery). Dies ist das „Telefonbuch“ für das digitale Identitätsökosystem. Es ist ein Mechanismus, der Lara's Wallet ermöglicht, grundlegende Fragen zu stellen wie: „Welche vertrauenswürdigen Universitäten in Mailand stellen einen digitalen Studentenausweis aus?“ oder „Wo kann ich einen digitalen Nachweis meiner Berufsqualifikation erhalten?“. Dies erfordert eine koordinierte, vertrauenswürdige Infrastruktur, die Wallets abfragen können, um den Benutzern einen durchsuchbaren Katalog der verfügbaren Nachweise zu präsentieren. Während die eIDAS einen Katalog von Attestierungen bereitstellen wird, zielt sie darauf ab, zu standardisieren, welche Attribute Teil eines Nachweises sein werden, nicht wo er gefunden werden kann. Pionierprojekte wie der Fides Credential Catalog sind frühe Beispiele dieser essenziellen Infrastruktur, die für Organisationen zur Konfiguration von Anwendungsfällen und für Benutzer zum einfachen und sicheren Befüllen ihrer Wallets von entscheidender Bedeutung sein wird.

Die Entdeckung ist jedoch eine zweiseitige Herausforderung. Sobald Lara Nachweise hat, steht sie vor der umgekehrten Frage: „Wo kann ich sie verwenden?“ Dies ist das Problem der Anwendungsfall-Entdeckung (Use Case Discovery). Damit die Wallet ein unverzichtbarer Bestandteil des täglichen Lebens wird, benötigen Benutzer eine einfache Möglichkeit, Dienste zu finden, die ihre Nachweise akzeptieren. Stellen Sie sich vor, Lara's Wallet benachrichtigt sie über alle lokalen Museen, die Studentenrabatte anbieten, oder eine Karte, die E-Commerce-Websites anzeigt, die ihre Wallet für einen nahtlosen, single-click-checkout akzeptieren. Diese Funktionalität wird die wiederholte Nutzung fördern und die Wallet von einem Werkzeug für gelegentliche Verwaltungsaufgaben zu einem täglichen Begleiter machen. Die Lösung dieser komplexen Entdeckungs-Herausforderung ist ein Hauptaugenmerk für Innovatoren im Ökosystem, weshalb Lissi, als Teil der deutschen SPRIND/Funke Wallet Challenge, bereits einen nativen Nachweis-Entdeckungsdienst entwickelt und implementiert hat, der einen praktischen Weg für diese kritische UX-Komponente aufzeigt.

8: Die laufende Arbeit: Wer baut diese Zukunft?

Der Weg zu einer nahtlosen EUDI Wallet-Erfahrung ist keine theoretische Übung; er wird aktiv von einem Netzwerk kollaborativer Initiativen in ganz Europa aufgebaut, getestet und verfeinert. Das Verständnis, wie diese Gruppen die heutigen UX-Herausforderungen lösen, vermittelt ein klares Bild der Reifung des Ökosystems. Die Arbeit findet an mehreren Fronten statt, von groß angelegten Praxistests bis hin zur grundlegenden Arbeit an technischen Standards.

.png)

Die wichtigsten Testfelder sind die Large-Scale Pilots (LSPs). Die vier kürzlich abgeschlossenen Piloten EWC, POTENTIAL, DC4EU und NOBID waren maßgeblich daran beteiligt, die EUDI Wallet vom Konzept zur Realität zu bringen. Sie lieferten unschätzbares Feedback, indem sie Anwendungsfälle mit echten Bürgern testeten, und ihre Erkenntnisse waren entscheidend für die Identifizierung und Behebung realer UX-Hürden. Dieser iterative Prozess wird mit den beiden neuen LSPs We Build und Aptitude fortgesetzt. Sie werden auf diesen Erkenntnissen aufbauen, um die nächste Generation von Hürden für Implementierungs- und Benutzererfahrungen anzugehen.

Im technischen Kern basiert eine großartige Benutzererfahrung auf robusten, interoperablen Standards. Hier spielt die OpenID Foundation eine zentrale Rolle. Ihre Arbeit an der OpenID4VC-Protokollfamilie bildet die Grundlage für einen benutzerfreundlichen und sicheren Austausch von Nachweisen. Die Bedeutung dieses Protokolls, das im deutsch geführten IDunion-Konsortium initiiert wurde, kann nicht hoch genug eingeschätzt werden, da es viele der Kerninteraktionen regelt, die die UX der Wallet definieren. Daneben formalisieren Standardisierungsgremien wie ETSI die technischen Spezifikationen für Vertrauensdienste und Nachweisformate, um eine konsistente und zuverlässige Erfahrung für alle Teilnehmer zu gewährleisten.

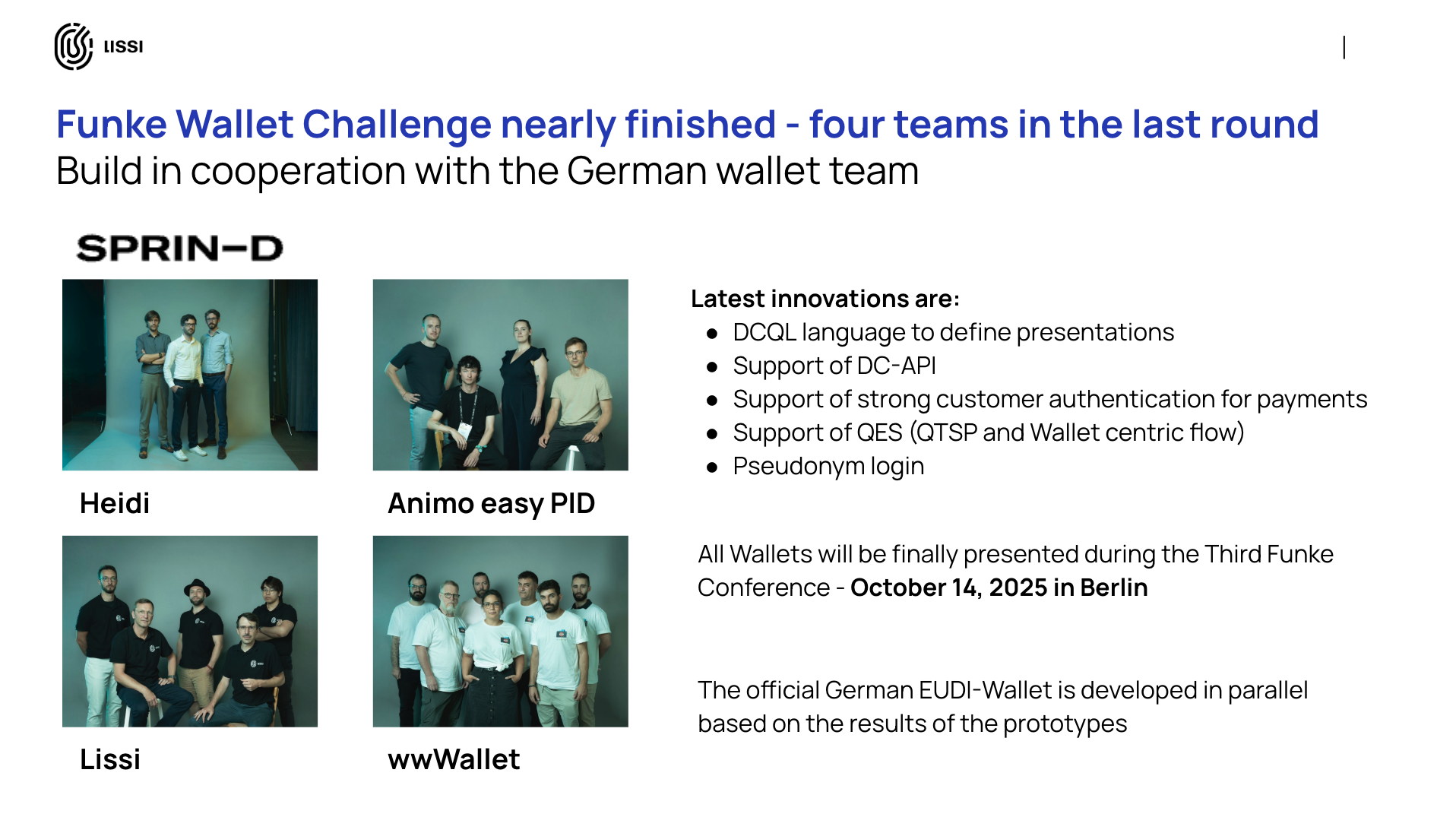

Auf nationaler Ebene beschleunigen gezielte Initiativen die Innovation. Deutschlands Funke-Projekt, das von SPRIND ausgerichtet wird, dient als High-Speed-Innovationszentrum, in dem Teilnehmer wie Lissi modernste Funktionen vor dem breiteren Markt implementieren und testen. Entscheidend ist, dass die aus solchen Projekten gewonnenen Erkenntnisse das Verständnis für die Notwendigkeit eines nationalen Ökosystem-Orchestrators prägen – einer zentralen Einheit, die Vertrauen und Interoperabilität zwischen allen Teilnehmern erleichtert.

Diese nationale Innovation ist jedoch nicht auf Deutschland beschränkt. Polens hocherfolgreiche mObywatel-App dient beispielsweise als Modell für eine hohe Benutzerakzeptanz mit einer breiten Palette integrierter öffentlicher Dienste. Italien demonstriert einen pragmatischen und schnellen Rollout seiner IT Wallet, die den Bürgern greifbare Nachweise wie den Führerschein und die Gesundheitskarte zur Verfügung stellt. Unterdessen haben die Niederlande eine öffentliche EDI-Community-Plattform eingerichtet, um den offenen Dialog und die gemeinsame Gestaltung zu fördern. Diese vielfältigen nationalen Ansätze schaffen einen reichen Fundus an praktischem Wissen, das dem gesamten europäischen Ökosystem zugutekommt.

Schließlich werden diese vielfältigen Bemühungen auf höchster Ebene von der eIDAS Cooperation Group harmonisiert. Dies ist das offizielle Forum, in dem die Mitgliedstaaten und die Europäische Kommission zusammenarbeiten, um sicherzustellen, dass die Erkenntnisse aus Piloten, die Arbeit von Standardisierungsgremien und die Innovationen aus nationalen Projekten zu einer kohärenten und wirklich interoperablen paneuropäischen Benutzererfahrung führen, anstatt zu einer fragmentierten Sammlung isolierter Systeme.

9: Fazit: Ein Aufruf zu einer kollaborativen UX-Roadmap

Lara's Reise – von ihrer anfänglichen Wallet-Einrichtung bis zu ihrem nahtlosen Leben als europäische Studentin und Verbraucherin – ist eine greifbare Demonstration des tiefgreifenden Versprechens der EUDI Wallet. Sie veranschaulicht eine Zukunft, die nicht nur effizienter, sondern auch sicherer, privater und grundlegend nutzerzentrierter ist. Wie wir im Playbook der Organisation gesehen haben, ist die Bereitstellung dieser Frontend-Einfachheit das Ergebnis erheblicher Backend-Entwicklung und durchdachtem Design. Die Werkzeuge und Standards zum Aufbau dieser Erfahrungen sind nicht länger theoretisch; sie sind heute verfügbar, und das transformative Potenzial wird von führenden Persönlichkeiten der Branche erkannt, wie in visionären Diskussionen auf großen Veranstaltungen wie der European Identity & Cloud Conference zu sehen ist.

Die Vision eines wirklich nahtlosen paneuropäischen Ökosystems ist jedoch noch keine Realität. Während einzelne Organisationen ihre eigenen Benutzerabläufe perfektionieren können und müssen, sind die größten verbleibenden UX-Herausforderungen systemischer Natur. Probleme wie die universelle Erkennung von Nachweisen, die harmonisierte Registrierung von Relying Parties und konsistente grenzüberschreitende Interaktionsmuster können nicht von einem einzelnen Unternehmen oder gar einem einzelnen Mitgliedstaat gelöst werden. Sie erfordern eine koordinierte, kollaborative Anstrengung zum Aufbau der gemeinsamen öffentlichen Infrastruktur, die eine großartige Erfahrung für alle untermauert. Um sicherzustellen, dass die Millionen-Investitionen in dieses Ökosystem ihr Versprechen einlösen, müssen wir gemeinsam voranschreiten.

Zu diesem Zweck schließen wir mit zwei konkreten Forderungen an die führenden Köpfe des Ökosystems:

- Wir fordern die Einrichtung eines permanenten, offiziellen und offenen Forums, das sich der Benutzererfahrung der EUDI Wallet widmet. Die Großpiloten waren ein wichtiger erster Schritt, aber ihre Erkenntnisse und Feedbackschleifen dürfen nicht verschwinden. Ein kontinuierlicher, offener Dialog zwischen Wallet-Anbietern, Relying Parties, Standardisierungsgremien und Nutzervertretern ist unerlässlich, um grenzüberschreitende UX-Inkonsistenzen zu identifizieren und zu beheben und eine Kultur der kontinuierlichen Verbesserung zu fördern.

- Wir fordern die Veröffentlichung eines öffentlichen UX-Feature-Fahrplans von der EU und nationalen Stellen. Organisationen, die auf der EUDI Wallet aufbauen, benötigen Vorhersehbarkeit. Um fundierte Investitions- und Entwicklungspläne zu erstellen, müssen sie wissen, wann kritische Funktionen auf Ökosystemebene wie Discovery-Dienste, harmonisierte Registrierungs-APIs und Nachweise der öffentlichen Verwaltung verfügbar sein werden. Ein öffentlicher Fahrplan ist unerlässlich, um einen zuverlässigen Planungshorizont zu schaffen und den Privatsektor zu befähigen, Hand in Hand mit der öffentlichen Infrastruktur Innovationen voranzutreiben, ein Schlüsselthema für die praktische Umsetzung.

Die Zukunft der digitalen Identität in Europa ist nichts, worauf passiv gewartet werden sollte; sie ist etwas, das aktiv aufgebaut werden muss. Die Technologie ist bereit, die Vision ist klar, und die Arbeit ist im Gange. Wir laden Sie ein, zu erleben, was bereits heute schon in unserer Interaktiven Lissi Demo verfügbar ist.

.png)

.png)